※上記は諸条件含む優遇金利です。

※金融機関・金融情勢により各金利プランの内容を見直す場合や取扱中止する場合があります。

※超長期固定金利タイプは除く。

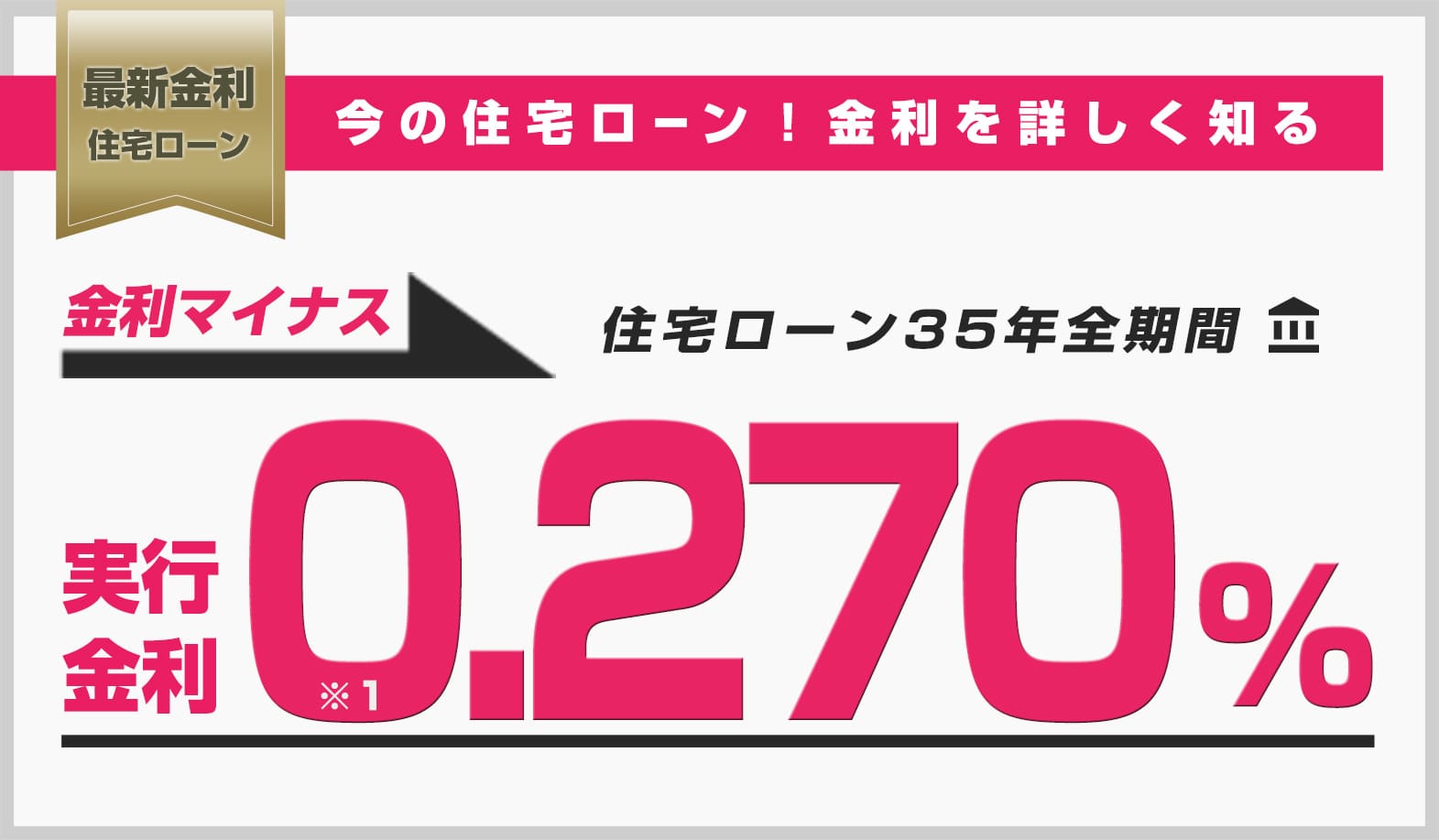

優遇金利(最高待遇金利)適用の場合、どのくらいお得なのか見てみる

優遇金利を適用時の0.670%の比較。

| 借入金額3500万円・返済期間35年で 変動金利2.875%の場合 優遇金利適用した場合 |

3500万円の 住宅ローンでの 月々の支払金額 |

3500万円の 住宅ローンでの 年間の支払金額 |

|---|---|---|

| 変動金利2.875% | A 約132,268円 | 約1,587,216円 |

| 優遇金利適用0.670% | B 約93,509円 | 約1,122,108円 |

自分がどのくらい優遇金利の

適用を受けられるのか知りたい方は

損をしてしまう住宅ローンの選択はやめましょう!

優遇金利は、各都市銀行、各信託銀行、労働金庫等で審査基準が異なります。

住宅ローンの申込者の、勤務先・勤続年数、転職回数、自己資金、申込時の年齢や過去の借入の有無等により、優遇金利や保証料等が変わる場合がございます。

必ず最大優遇金利が適用され、お借入れできるものではありません。

優遇金利が、高い状態(低金利)で住宅ローンを組むのが総支払額・月々の支払いを減らす方法です。

当社が住宅ローンでお手伝いできるのは、この優遇金利を最大まで適用させ、総支払額を下げることです。

どの金融機関でも同じ優遇金利を受けられるわけではありません。

現在、各金融機関が様々なキャンペーンを出しており、とても複雑化しています。

また、フラット35などもあります!当社ではお客様の要望をまず初めに聞き、総支払額を下げる為の方法やアドバイス、住宅ローン選択まで サポートさせていただいております。

住宅ローンのプロにお任せ下さい。当社の住宅ローン専門のコンサルタントがお手伝い致します!

どの金融機関にどの様な形で住宅ローンの申込みをするのかに当たり、インターネットや本などの雑誌などの住宅ローン情報は殆ど役に立ちません。 上記で記載しました、住宅ローンの申込者の、勤務先・勤続年数、転職回数、自己資金、申込時の年齢や過去の借入の有無や収入、家族の構成から将来の人生設計(月々の支払い)に合わせたプランを立てなければならないからです。

・無理な月々支払いが35年間続く・・・これはどうなのでしょうか・・・?

・安全で毎日が楽しいマイホーム生活を送る為にはどうすれば良いのでしょうか?

そんな日々のライフスタイルまでトータルプランニンングする為に、当社では、住宅ローンの専門の部署を設けております。

お客様の声

オススメ物件

ディーズコートモデル棟【家具付販売】「外と中」が溶け合い、空を日常にする。一級建築士が贈る、家具付き・中庭邸宅「江田西モデルハウス」特別販売。

CLUB R URBAN×井土ヶ谷 Atrium+ Garage House(ガレージハウス) 井土ヶ谷駅平坦徒歩8分!南区の徒歩圏エリア・横浜市南区永田東3丁目 全2棟

◆京急線・井土ヶ谷駅平坦徒歩8分分!角地・平坦地・前面道路が5.2~5.6mと広めでお洒落なデザイナーズハウスです!◆Atrium+ 4LDK◎シャッター完備のガレージハウスです

CLUB R URBAN×南太田 Atrium+ 南太田駅平坦徒歩7分&吉野町駅平坦徒歩11分!2路線平坦徒歩圏エリア・横浜市南区庚台 全2棟(新築一戸建て・5490万円)

IDテラス鶴見3 鶴見駅平坦アクセス可◎新綱島駅・尻手駅も利用可×デザイナーズ住宅を自由設計 横浜市鶴見区上末吉5丁目

間取りを自由設計×デザイン性に優れたフリープラン物件!現地はJR鶴見駅、新東横線新綱島駅、JR南武線尻手尾駅などが利用できる鶴見区上末吉エリア◆鶴見駅まで平坦な道のりなので、自転車などでもアクセス可能◎

suumo未公開物件 上大岡駅徒歩圏×全30棟(今期12棟)の大型開発分譲!☆横浜市港南区笹下2丁目 (新築一戸建て)

suumo未公開物件 上大岡駅徒歩圏☆公道南道路に面した全30棟(今期12棟)の大型開発分譲住宅・横浜市港南区笹下2丁目エリア!シューズインクローゼットやパントリー完備☆全棟2階建て・4LDK!完成号棟有ります◎☆☆☆室内見学も可能です♪

駐車2台可/旭区川井本町エリア×デザイン住宅を自由設計☆土地+建物=3480万円~ 建築家と創る、自由設計の家。横浜市旭区川井本町

ターミナル駅の戸塚駅徒歩圏!横浜市戸塚区吉田町の閑静な住宅地内◎デザイナーズ住宅を自由設計☆建築家と創る、自由設計の家。

ディーズコート片倉町2期 片倉町駅徒歩15分×街並みが美しい開発分譲 デザイナーズ住宅を自由設計 横浜市神奈川区菅田町

ディーズコート山手4 横濱山手エリアの大規模分譲住宅×人気のデザイナーズ住宅を自由設計!山手駅徒歩12分・横浜市中区根岸加曽台 全25区画

ご紹介

-

-

-

横浜市内の不動産を売るなら、創業35年以上のテル・コーポレーションへ。

横浜の不動産売却専門サイトはこちら

「横浜不動産売却のプロ」として地域密着で35年以上の経験と実績を持つ当社が、お客様の大切な資産を丁寧に査定し、最適な買い手とのマッチングをご支援いたします。

横浜地域密着の信頼性をお確かめ下さい。 -

-

掲載中サイト